رسمت البيانات الخاصة بمتوسط مدخرات التقاعد للأمريكيين صورة مقلقة، حيث بلغت 87,000 دولار فقط، وهو رقم أقل بكثير مما هو مطلوب لتأمين مستقبل مريح. يُسلط الضوء هذا على “فجوة الادخار” الهائلة – الفرق بين ما ادخره الناس وما يعتقدون أنهم بحاجة إليه للتقاعد. كشفت دراسة حديثة أجرتها شركة Northwestern Mutual أن هدف الادخار المثالي للتقاعد قد ارتفع إلى 1.46 مليون دولار، مقارنة بـ 1.27 مليون دولار في العام الماضي فقط.

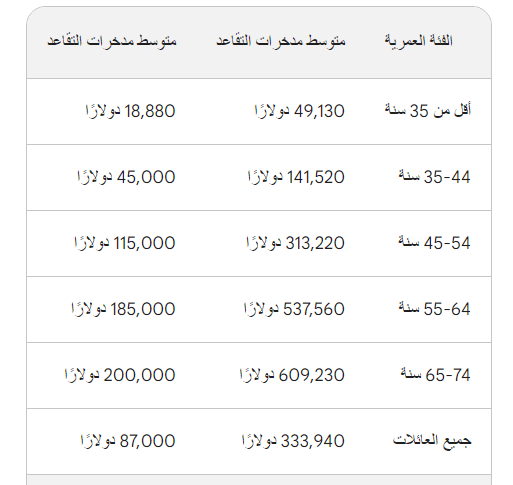

فيما يلي تفصيل لمتوسط ووسط مدخرات التقاعد في الولايات المتحدة حسب الفئة العمرية:

يبلغ متوسط المدخرات للأشخاص الذين تقل أعمارهم عن 35 عامًا 18,880 دولارًا فقط، بينما يرتفع هذا المبلغ إلى 200,000 دولار للأشخاص الذين تتراوح أعمارهم بين 65 و 74 عامًا. بهذا المعدل، ستعيش الأجيال الأكبر سناً على ما يزيد قليلاً عن 10,000 دولار سنويًا فقط في التقاعد بناءً على هذه المدخرات وحدها. يتطلب هذا العجز اعتمادًا أكبر على مزايا الضمان الاجتماعي، مع وجود تقديرات تشير إلى أن حكومات الولايات والحكومة الفيدرالية ستحتاج إلى 1.4 تريليون دولار لتكاليف المساعدة العامة بحلول عام 2040.

من العوامل الرئيسية التي تساهم في هذا الانخفاض التراجع الحاد في خطط المعاشات التقاعدية التي ترعاها جهة العمل خلال العقود القليلة الماضية. حتى عام 2022، بينما كان لدى خطط المعاشات التقاعدية الأمريكية وحسابات التقاعد الفردية (IRAs) قيمة إجمالية تبلغ 37.8 تريليون دولار، إلا أن 70٪ من هذه الأصول كانت مملوكة لخطط ترعاها جهة العمل.

يجعل نقص خطط المعاشات التقاعدية التي ترعاها جهة العمل الادخار للتقاعد معركة صعبة بالنسبة للعديد من الأمريكيين. تكشف دراسة استقصائية منفصلة أن 58٪ فقط من الأمريكيين الذين تتراوح أعمارهم بين 55 و 64 عامًا لديهم حسابات تقاعدية، مما يبرز التحديات المتزايدة في الاستعداد لمرحلة التقاعد.

من بين أكثر الأخطاء الشائعة في تخطيط التقاعد التقليل من شأن تأثير التضخم، ومتوسط العمر المتوقع، وتكاليف الرعاية الصحية. لمواجهة ذلك، اعتمدت 12 ولاية برامج لحسابات توفير تقاعد آلية للموظفين في القطاع الخاص. تؤثر هذه البرامج، التي تؤثر على ما يصل إلى 56 مليون شخص، على تسجيل الموظفين تلقائيًا مع خيار الانسحاب، مما يشجع الأمريكيين على الادخار لمستقبلهم.