حققت المملكة نجاحات كبيرة في قطاع التقنية المالية خلال السنوات الأخيرة، حيث شرعت في بناء منظومتها في عام 2018، بغرض وضع البلاد في مكانة ريادية بهذا المجال، وهو ما بدأت نتائجه الإيجابية تظهر تباعًا، بما يساهم في تحقيق مستهدفات رؤية 2030.

أصدر البنك المركزي السعودي، اليوم التقرير السنوي للتقنية المالية لعام 2022، وذلك لتقديم نظرة شاملة على الوضع الراهن للقطاع في المملكة، والتقدّم المُحقق في هذا الشأن، عبر الجهات الخاضعة لإشرافه.

ويعد هذا التقرير بمثابة دليل لرواد الأعمال والمستثمرين والجهات الفاعلة الأخرى في القطاع؛ للاستعانة به لفهم واقع التقنية المالية في المملكة، وفرص النمو والابتكار.

الواقع والمأمول في قطاع التقنية المالية بالمملكة

شهد العام 2018 إطلاق مبادرة "فنتك" لتعزيز الابتكار والتعاون بين الشركات الناشئة والمستثمرين والجهات الفاعلة الأخرى في القطاع، مع إصدار تصريح لـ 7 شركات تقنيات مالية للعمل تحت مظلة البيئة التجريبية التشريعية.

في السنوات التالية، ارتفع عدد شركات التقنية المالية المُرخصة والمُصرّح لها بالعمل في القطاع، مع إصدار العديد من القواعد التنظيمية واللوائح التنفيذية؛ لتحديد السياسات العامة والحقوق والواجبات لكل من مقدم الخدمة والمستفيد.

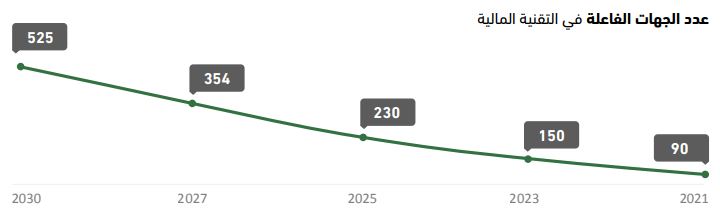

ونتيجة لهذه الجهود، وصل عدد الجهات الفاعلة في التقنية المالية إلى 150 في عام 2023، مقارنة بـ 90 في 2021، ومن المتوقع وصول العدد إلى 525 في 2030.

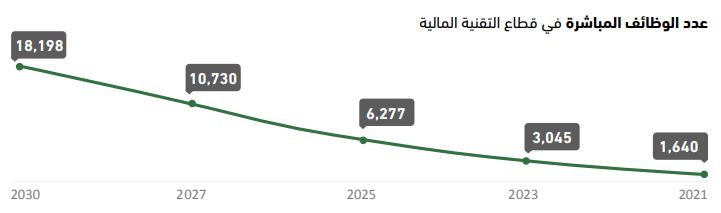

ووصل عدد الوظائف المباشرة في القطاع إلى 3045 وظيفة في 2023، من 1640 في 2021، وتستهدف الاستراتيجية الوطنية للتقنية المالية أن يتجاوز العدد 18 ألفًا في 2030.

وبينما كانت القيمة التراكمية لاستثمار رأس المال الجريء 232 مليون ريال في 2021، تضاعف الرقم أكثر من مرة ليصل إلى 742 مليون في 2023، مع وجود خطة لزيادته حتى 12.25 مليار في 2030.

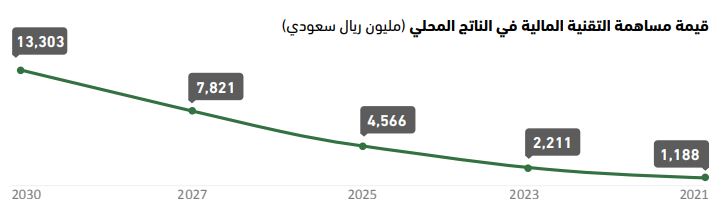

وبلغت قيمة مساهمة التقنية المالية في الناتج المحلي الإجمالي 1.18 مليار ريال في 2021، ثم زادت لتصل إلى 2.2 مليار في 2023، وتشير توقعات 2030 إلى أنها ستتجاوز 13.3 مليار بعد 10 سنوات من الآن.

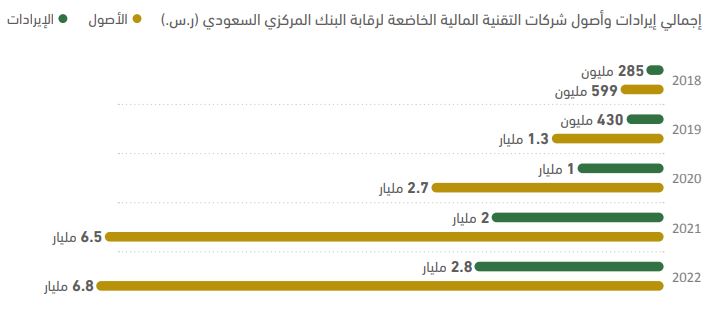

وحتى شهر ديسمبر من عام 2022، بلغ إجمالي أصول الشركات التقنية المالية الخاضعة لرقابة البنك المركزي 6.8 مليار ريال سعودي، والتي حقّقت 2.8 مليار ريال كإيرادات.

إنجازات قطاع التقنية المالية في مجال المدفوعات والنقود الإلكترونية

جنت المملكة ثمار جهودها لبناء أسس قوية وبنية تحتية متينة لأنظمة المدفوعات التي يستخدمها المواطنون، في ظل قواعد تنظيمية تضمن أمان وكفاءة العمليات.

وسلّط التقرير الضوء على زيادة استخدام المحافظ الإلكترونية في المملكة، كدليل على نجاح منظومة التقنية المالية وثقة العملاء بها.

والمحفظة الرقمية هي وسيلة تسمح للمستفيدين بتخزين وإدارة أصولهم المالية، مثل الأموال وبطاقات الدفع، على الأجهزة الإلكترونية، مثل الهاتف الذكي والكمبيوتر، بشكل آمن.

ويمكن تصنيف المحافظ الإلكترونية إلى فئتين، حيث الأولى تختص بتخزين المعلومات المتعلقة بالمدفوعات فقط، مثل بطاقات الائتمان والهدايا والعضوية، والثانية هي التي يمكنها حفظ القيم المالية التي يحوّلها المستفيد من الحاساب البنكي أو أي من أدوات الائتمان.

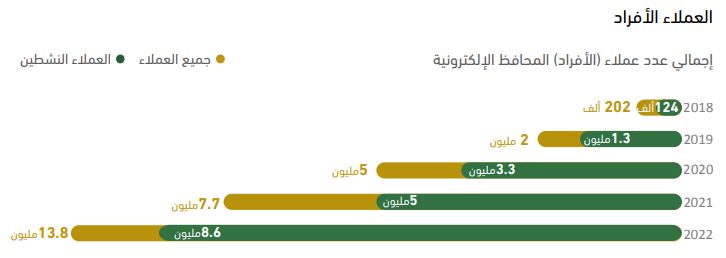

ووصل عدد عملاء المحافظ الإلكترونية من الأفراد إلى 13.8 مليون شخص، منهم 8.6 مليون مستخدم نشط في عام 2022، ارتفاعًا من 5 ملايين عميل نشط في 2021.

وكان عدد أصحاب المحافظ الإلكترونية بالمملكة 202 ألف في 2018، بينهم 124 ألفًا فقط كانوا ضمن فئة العملاء النشطين.

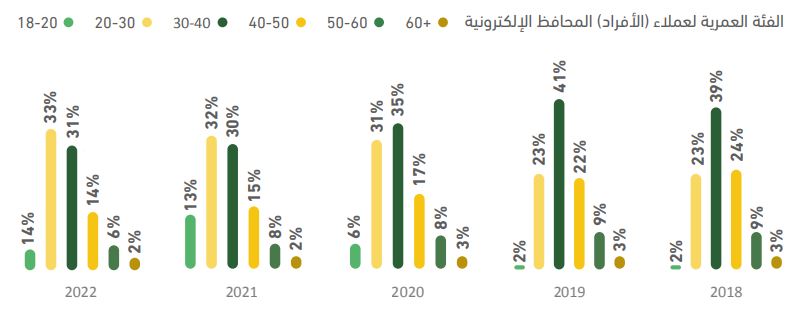

وقد نجحت الجهات العاملة في مجال التقنية المالية في استقطاب أشخاص أكثر من فئات عمرية كانت نادرًا ما تستخدم المحافظ الإلكترونية في السابق.

يدلل على ذلك أن الشباب من سن 18 إلى 20 سنة كانوا يمثّلون 2% فقط من مستخدمي المحافظ الإلكترونية في 2019، ووصولًا إلى ديسمبر 2022، ارتفعت هذه النسبة إلى 14%.

وبداية من عام 2021، أصبحت الفئة العمرية من 20 إلى 30 سنة هي الأكثر استخدامًا للمحافظ الإلكترونية، متجاوزة فئة من 30 إلى 40 سنة.

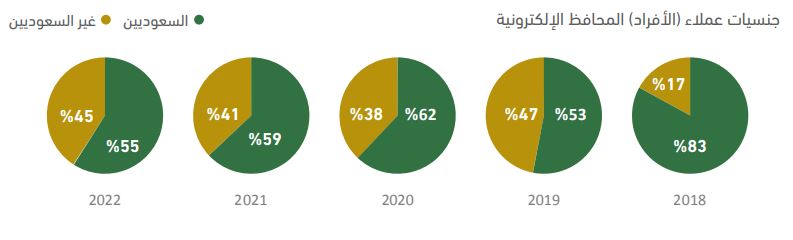

ولم يقتصر انتشار استخدام المحافظ الإلكترونية بشكل أكبر على فئات عمرية لم تكن تعتمد عليها فحسب، بل امتد ليشمل حاملي الجنسيات الأخرى المقيمين في المملكة.

كان السعوديون يشكلون 83% من مستخدمي المحافظ الإلكترونية في المملكة مقارنة بـ 17% للجنسيات الأخرى، وأخذت نسبة المغتربين ترتفع حتى وصلت إلى 45% في 2022.

وفي حين كان عدد المنشآت التي تقبل المدفوعات الإلكترونية عبر المحافظ الإلكترونية 2000 فقط في 2018، ارتفع العدد ليصل إلى 176 ألفًا في 2022.

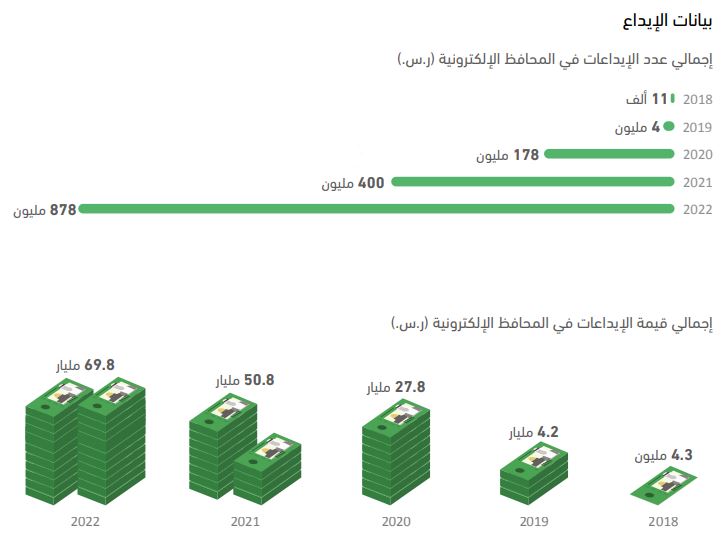

وارتفع إجمالي عدد الإيداعات في المحافظ الإلكترونية من 11 ألفًا في 2018 إلى 878 مليونًا في 2022، كما قفزت القيمة الإجمالية للإيداعات بالمحافظ الرقمية من 4.3 ملايين ريال في 2018 إلى 69.8 مليار ريال في 2022.

اشتر الآن وادفع لاحقًا

أبرز التقرير النجاح الذي تحقق في قطاع التمويل، عبر أنشطة الدفع الآجل، وهي عملية تمويل العميل لشراء السلع أو الخدمات من المتاجر بلا كلفة أجل مستحقة على المشتري من قبل الشركة المرخصة من قبل البنك المركزي لمزاولة هذا النشاط.

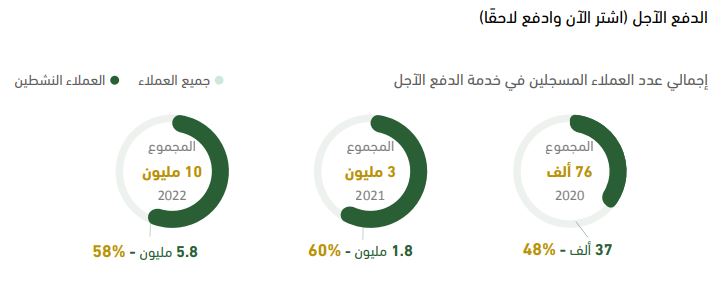

في عام 2020، كان إجمالي عدد العملاء المسجلين في خدمة الدفع الآجل 76 ألفًا منهم 37 ألف عميل نشط، بنسبة 48%.

نجحت هذه الخدمة في جذب أعداد ضخمة من المستهلكين في خلال سنوات قليلة، حيث وصل مجموع العملاء في عام 2022 إلى 10 ملايين، منهم 5.8 مليون عملي نشط، بنسبة 58%.

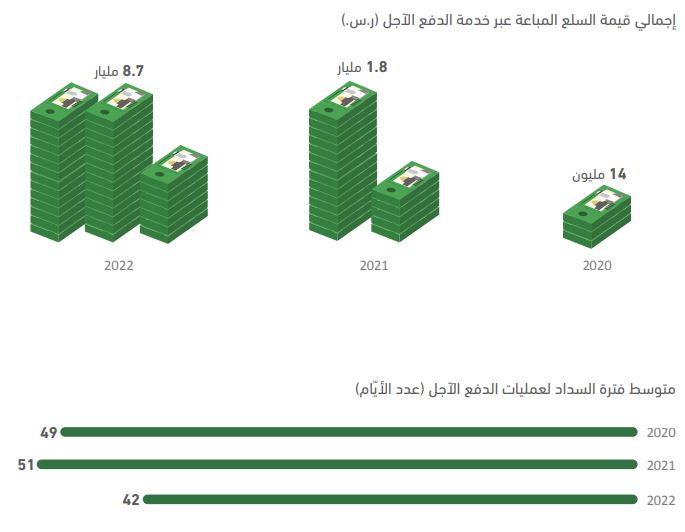

وانعكس هذا على قيمة السلع المباعة عبر خدمة الدفع الآجل، حيث وصلت إلى 8.7 مليار ريال في 2022، من 14 مليون ريال في 2020.

وتراجع متوسط فترة السداد لعمليات الدفع الآجل من 49 يومًا في 2020 إلى 42 يومًا في 2022.

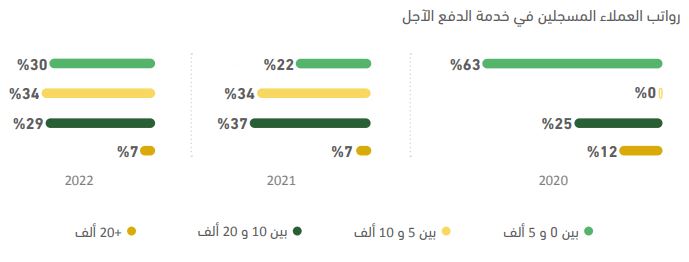

ويمثل أصحاب الرواتب التي تتجاوز 20 ألف ريال شهريًا النسبة الأكبر من العملاء المسجلين في خدمة الدفع الآجل، تليهم فئة من يتحصّلون على راتب يتراوح بين 10 و20 ألفًا في الشهر.

خيارات جديدة للتمويل

تعتمد مجموعة كبيرة من الشركات الصغيرة والمتوسطة حول العالم على نظام التمويل الجماعي بالدين لتغطية تكاليف إطلاقها وتشغيلها.

وتتم هذه العملية غالبًا من خلال جمع الأموال من المشاركين الراغبين بالتمويل؛ لمنح الائتمان لطالب التمويل بعقود، بعد دراسة الوضع المالي.

وفي المملكة، تقدّم منصات التمويل الجماعي بالدين الأموال من خلال عملية رقمية مبسطة، تشمل الأعمال التجارية والمنشآت من جميع الأحجام.

وتتيح الخدمة للمنشآت الصغيرة والمتوسطة إمكانية تمويل فواتيرها والحصول على التمويل اللازم لمعالجة متطلبات السيولة النقدية ومواصلة النمو.

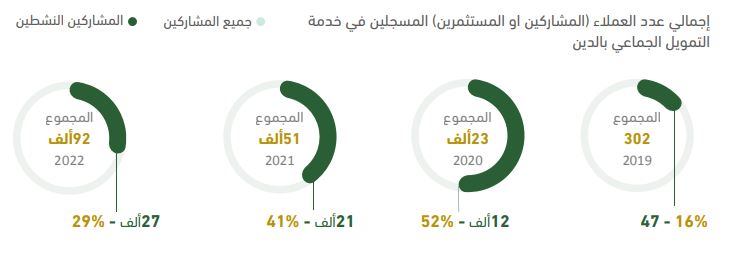

ووصل إجمالي عدد العملاء من المشاركين أو المستثمرين المسجلين في خدمة التمويل الجماعي بالدين في المملكة إلى 92 ألفًا في 2022 منهم 27 ألف مشارك نشط، بنسبة 29%، ارتفاعًا من 302 مشارك في 2019، كان بينهم 47 مشاركًا نشطًا فقط، بنسبة 16%.

وارتفعت القيمة الإجمالية الممنوحة عبر خدمة التمويل الجماعي بالدين من 1.4 مليون ريال في 2019 إلى 771 مليونًا في 2022.

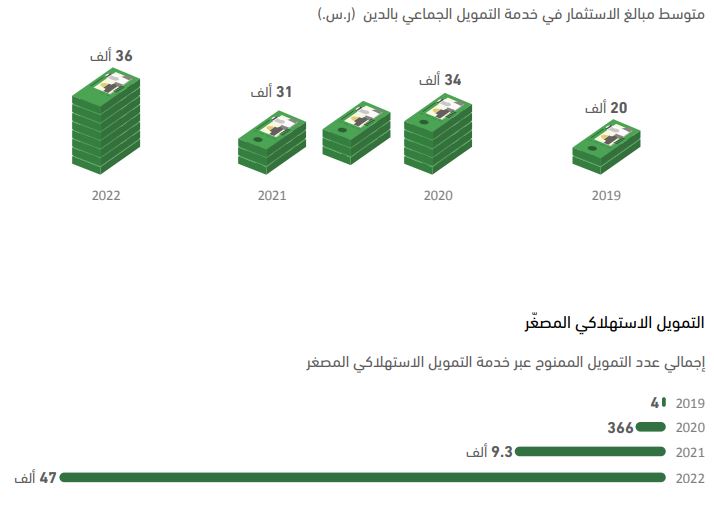

ويقدّر البنك المركزي متوسط مبلغ الاستثمار في خدمة التمويل الجماعي بالدين بـ 36 ألف ريال في 2022، ارتفاعًا من 20 ألف ريال في 2019.

وكان إجمالي عدد التمويل الممنوح عبر خدمة التمويل الاستهلاكي المصغّر 4 فقط فقط 2019، ووصل إلى 47 ألفًا، وفقًا لبيانات شهر ديسمبر 2022.

وساطة التأمين الإلكتروني

ازدادت شعبية منصات وساطة التأمين الإلكتروني في المملكة، إذ أصبحت ضمن خيارات التأمين المريحة وذات الأسعار المعقولة للمستهلكين.

ويرجع ذلك إلى أن هذه المنصات تسمح للمستهلكين بمقارنة وثائق التأمين لدى مختلف الشركات وشرائها عبر الإنترنت، وإدارة حسابات التأمين رقميًا.

ولوساطة التأمين الإلكتروني مزايا عديدة، منها سهولة الوصول إلى الخدمات والمنتجات، وزيادة مستوى الشفافية، وحصول العميل على الدعم اللازم على مدار الساعة.

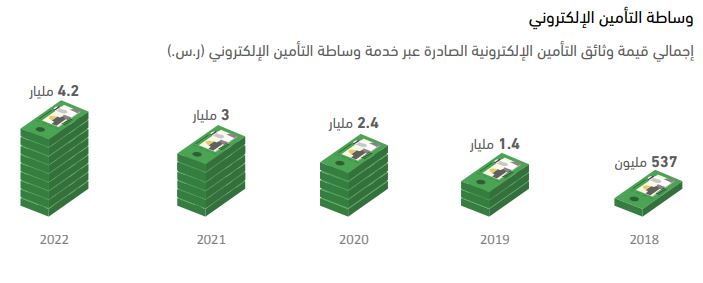

وبلغ إجمالي قيمة وثائق التأمين الإلكترونية الصادرة عبر الخدمة 4.2 مليار ريال في 2022، مقارنة بـ 537 مليون ريال في 2018.

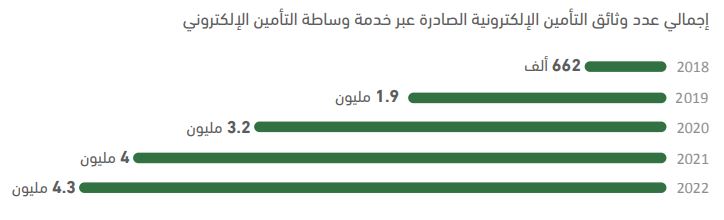

ووصل إجمالي عدد وثائق التأمين الإلكترونية الصادرة عبر خدمة وساطة التأمين الإلكتروني إلى 4.3 مليون في 2022 من 662 ألفًا في 2018.

المصرفية المفتوحة تمثّل ثورة القطاع المالي

أصبحت المصرفية المفتوحة محط إقبال متسارع في المملكة، وهي تهدف إلى تمكين عملاء المؤسسات المالية من مشاركة بياناتهم المالية بشكل آمن مع شركات التقنية المالية.

ومن الأمثلة على خدمات المصرفية المفتوحة تطبيقات الإدارة المالية للأفراد والشركات، وخدمة قياس مخاطر الائتمان، وخدمة كشف الحساب الإلكتروني، وخدمة خطاب الضمان البنكي.

ومن أجل الاستفادة من هذا التطور، أصدر البنك المركزي الإطار التنظيمي للمصرفية المفتوحة لخدمة معلومات الحساب، وأطلق معمل المصرفية المفتوحة في الربع الرابع من 2022.

وفي الربع الأول من 2023 فعّل البنك المركزي منظومة خدمة معلومات الحساب في البيئة التجريبية التشريعية، ضم أصدر الإطار التنظيمي للمصرفية المفتوحة لخدمة إنشاء المدفوعات في الربع الرابع لنفس العام.

واليوم، هناك 11 شركة تقنية مالية مصرحة لتقديم خدمات المصرفية المفتوحة، منها 8 شركات حصلت على الموافقة المبدئية.

الابتكار والتطوير في البيئة التجريبية التشريعية

دعم البنك المركزي نمو قطاع التقنية المالية، حيث أطلق في 2018 البيئة التجريبية التشريعية، وهي مبادرة تدعم إتاحة الفرصة لاختبار الأفكار الإبداعية في بيئة تجريبية خاضعة للرقابة.

وتعد جمعيات الادخار الإلكترونية من نتائج هذا التوجه، وهي عبارة عن مؤسسات مالية يجمع فيها مجموعة من الأفراد مدخراتهم لتشكيل صندوق يستخدم لتقديم التمويل إلى الأعضاء.

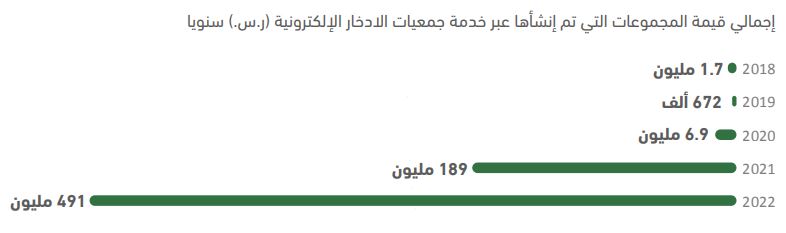

في عام 2018، كان إجمالي قيمة المجموعات التي تم إنشاؤها عبر خدمة جمعيات الادخار الإلكترونية 1.7 مليون ريال سنويًا، وارتفع هذا الرقم ليصل إلى 491 مليونًا في 2022.

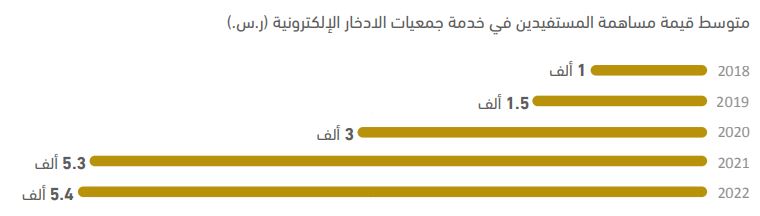

ووصل متوسط قيمة مساهمة المستفيدين في جمعيات الادخار الإلكترونية إلى 5.4 ألف ريال في 2022، مقارنة بألف ريال في 2018.

الإنجازات الرياضية في المملكة خلال أغسطس 2023

رياضة وتقنية وآثار.. 28 فعالية محلية ودولية تستضيفها المملكة خلال شهر سبتمبر

الإحصاءات الزراعية في المملكة لعام 2022